招股书透露,溜溜果园拟在深圳证券交易所创业板上市,而从公司此次募集资金所建设的项目来看,或为解决公司产品结构单一、净利三连降的业绩增长困境

《投资者网》陈婷

6月28日,溜溜果园集团股份有限公司(以下简称“溜溜果园”)披露了在创业板首次公开发行股票的招股说明书。招股书显示,溜溜果园本次拟公开发行股票不超过2476.7802万股,占发行后公司总股本的比例不低于25%,总股本将不超过9907.1207万股,保荐人(主承销商)为中泰证券股份有限公司。

招股书披露,杨帆、李慧敏夫妇为溜溜果园的实控人,合计控股80.75%。股票发行后,杨帆、李慧敏仍为公司实控人,合计控股变为60.56%。

溜溜果园此次IPO募集的资金主要运用于休闲食品生产基地建设、新品研发和食品安全检测、营销渠道拓展和品牌建设三个项目,项目总投资额为4.94亿元,拟投入募集资金4.19亿元。2016至2018年,公司的货币资金余额分别为1.56亿元、4211万元和6739万元。

而从公司招股书披露的经营数据情况来看,溜溜果园为上述项目募集资金的背后,或为解决公司产品结构较为单一、原材料价格易受天灾影响、业绩增收不增利的棘手难题作准备。

产品结构单一

溜溜果园在招股书中提到,单一的产品结构或将给公司带来一定的经营风险,而在此结构下,在产品成本中拥有高占比的农产品价格又容易受到气候和自然灾害的影响,使公司面临原材料采购价格波动的风险。

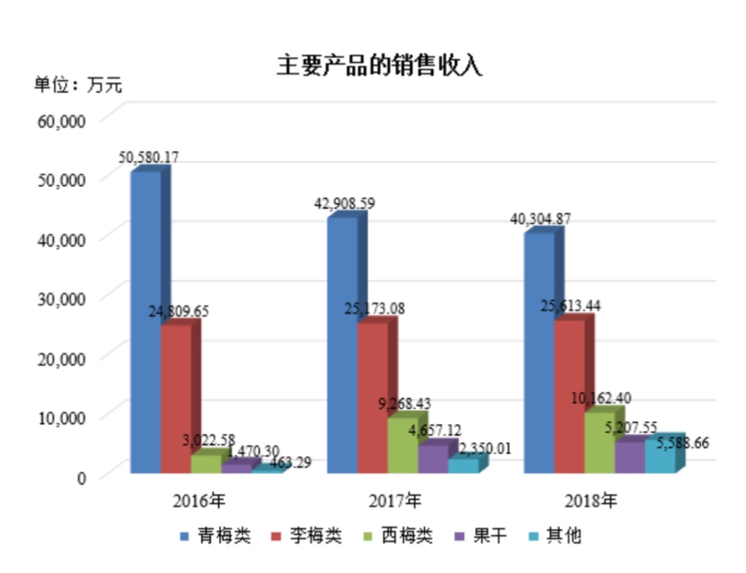

招股书披露,溜溜果园主要从事以青梅产品为代表的特色果类休闲食品的研发、生产和销售。2016至2018年,公司的营收从8.04亿元上升至8.73亿元,青梅类、李梅类和西梅类产品的合计收入占主营业务收入的比例均在85%以上。其中,青梅类加工制品占主营业务收入的比例分别为62.95%、50.87%、46.39%。

图表来源:溜溜果园招股书

招股书披露,2016至2018年,公司的主营业务毛利率分别为35.25%、30.59%和33.6%。其中,溜溜果园提到,2017年,因花期出现较强的霜冻天气等不良气候因素导致青梅果大量减产,其收购单价较2016年大幅上涨,导致当年公司主营业务毛利率大幅下降。溜溜果园表示,公司目前正进一步扩大原材料的供应渠道,通过调研预测及时优化采购策略,凭着自身的规模优势掌握一定的主动权,最大程度地降低原材料价格变动给公司盈利造成的不利影响。

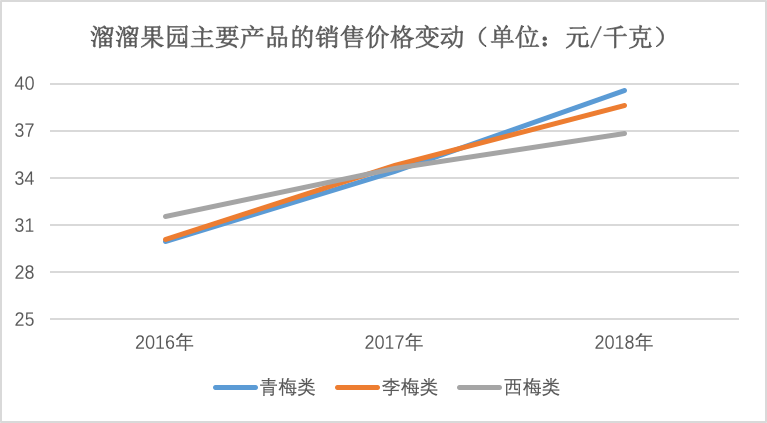

《投资者网》注意到,溜溜果园的产量和销量在2016至2018年分别从2.4万吨下滑至2.05万吨和从2.58万吨下滑至2.15万吨。此外,为应对原料价格带来的波动,公司从2016年到2018年将主要产品——青梅类、李梅类和西梅类的销售价格一路提升,李梅类和西梅类的销售收入随着增加,但青梅类的销售收入却在持续下降。对此,溜溜果园对《投资者网》表示,由于新产品的市场培育和销量提升需要一定的过程,重点产品策略的调整导致了报告期内产品销售数量的波动变化。

数据来源:溜溜果园招股书

值得一提的是,溜溜果园的研发费用占营收的比重在近三年来持续上升,而在产品创新上,公司仍以梅产品为主导,似乎没有扩充商品品类的迹象。溜溜果园在2016年推出西梅类产品以及“有你好果子吃”系列的果干类产品;2018年推出以梅片、梅饼、梅条、梅肉、果糕等系列新品;2019年上半年推出小辣梅、梅冻产品、梅和菓子。目前,西梅类产品属于公司大单品策略下重点打造并推广的新兴产品。此次募集资金,公司亦将新品研发纳入建设项目,项目拟投资金额7031万元,全部使用募集资金投入。溜溜果园称,该项目将满足公司丰富产品种类、提高市场份额、增强盈利能力的需要。

溜溜果园在招股书中指出,在扩大产品原材料种类的同时,注重对青梅的精深加工,以提高在行业中的竞争力。然而《投资者网》注意到,溜溜果园目前主要从事梅类等半成品深加工的子公司——诏安溜溜果园食品有限公司和福建溜溜果园食品有限公司(以下简称“福建溜溜”)在2018年分别亏损164万元和124万元,其中,福建溜溜的净资产也为负数。

此外,溜溜果园近三年的产能从2.49万吨下降至2.47万吨;产能利用率从96.39%下降至83%。公司告诉《投资者网》,产能利用率的下降主要由于报告期内公司推出了果干类产品、梅养系列等一系列新品,产品线不断丰富所致。而上述这些因素与产品结构单一、生产成本易波动或一起构成公司此次募集资金建设的“休闲食品休闲食品生产基地建设”项目的动因。溜溜果园在该项目建设的必要性分析中指出,该项目将满足公司扩大生产规模、降低生产成本、提高运营效率的需要。

业绩瓶颈

值得注意的是,在营收微增的同时,溜溜果园归属于母公司股东的净利润从2016年的8145万元下降至2018年的5603万元,而此次所募集资金的建设项目中,溜溜果园提及项目的成功投入都将满足提升公司盈利能力的需求。

在现金流方面,溜溜果园经营活动产生的现金流量净额除在2017年出现负数之外,2016年和2018年分别为7244万元和9836万元;投资活动产生的现金流净额三年来均为负,但幅度有所收窄。

在营业成本中,销售费用是其近三年来所占比重最大的构成,2018年,该项费用为1.63亿元,占营业收入的18.65%,增幅为13.18%,而在销售费用中,市场推广费(包括面向经销商投入的推广费、促销费等)的占比在2016年之后超过广告宣传费并一直构成销售费用的最大占比(从20.12%上升至29.56%)。

市场推广费的持续上升与溜溜果园的经营模式有关。招股书披露,溜溜果园采取“经销直营”相结合的销售模式。在报告期内,经销模式的销售收入占主营业务收入比分别为93.99%、88.72%和86.44%,目前公司主要依赖各区域经销商进行渠道拓展。截至2018年底,溜溜果园共与1517家经销商建立了合作关系。在未来三年的发展规划中,溜溜果园表示将持续推进该模式,扩大经销商数量和直营客户比例。如此看来,上述费用的支出仍将持续高企,对资金的需求将保持高涨。

与此同时,在渠道拓展上,溜溜果园亦在提升电商的营运效率和布局新零售。溜溜果园表示,目前公司电子商务渠道的销售占比较低,仍在不断发展完善中。在溜溜果园此次募集资金的建设项目中,也包括对营销渠道拓展和品牌建设的投入。

中商产业研究院统计,2018年中国休闲食品市场规模超过5000亿元,而2019年市场规模则有望达到5439亿元。在溜溜果园招股书中披露的竞争对手有杭州超达食品有限公司、广东同享食品有限公司、盐津铺子(002847.SZ)、来伊份(603777.SH)、杭州华味亨食品有限公司等。此外,随着电商及新零售发展的强劲势头,部分公司通过上市以获得更多的资本扩张市场,如在2019年先后提交IPO申请的三只松鼠、良品铺子。面对入局者的不断增加及越来越激烈的竞争环境,待溜溜果园成功进入资本市场后,故事或将更加精彩。(思维财经出品)